Il existe aujourd’hui deux marchés crypto

Depuis l’arrivée des ETF, le prix du Bitcoin a plus que doublé et sa valorisation a atteint de nouvel plus haut historique en dépassant les 107 000 $ suite à l’élection de Donald Trump en novembre 2024.

Cependant, la liquidité ne se déverse pas de la même façon qu’en 2017 et 2021.

Le cycle habituel

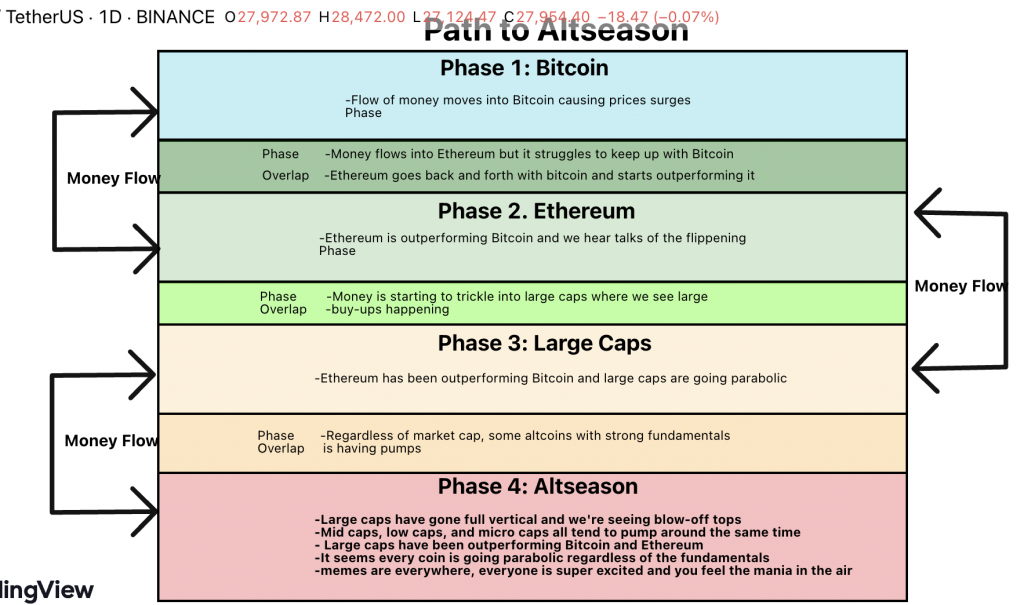

Lors du bullrun on distingue plusieurs phases au cours de ce cycle haussier.

Les capitaux de Bitcoin se déversent sur les altcoins et marquent une période d’euphorie dans l’écosystème. On appelle cette période l’altseason et ce phénomène se découpe en quatre phases.

Les liquidités de Bitcoin vont aller vers Ethereum, puis vers les capitalisations les plus importantes et enfin les altcoins ayant les plus faibles capitalisations. Cependant, ce comportement pourrait être différent cette fois-ci.

Lors des cycles précédents, les liquidités étaient uniquement sur des exchanges comme Binance, Coinbase et des DEX comme Uniswap ou Pancakeswap.

Ils représentent toujours la plus grande part des volumes du marché mais ils sont influencés par les volumes des ETF BTC et ETH. Cette influence n’est pas à négliger et est importante à comprendre. Les acteurs entrants sont bien plus importants que ceux existant.

Les acteurs présents sur les exchanges sont bien différents de ceux des ETF. Sur les exchanges, la grande majorité des acteurs sont des particuliers et des professionnels de la finance. Sur les ETF, les acteurs sont des institutionnels et de professionnels de la finance traditionnelle.

Les ETF un nouveau paradigme dans le moneyflow

Les ETF (Exchange Traded Fund) sont des produits financiers qui répliquent les performances d’un indice . On peut le définir comme un panier d’actions ou d’obligations qui se négocie en bourse. Les ETF sont très liquides avec des frais souvent bas. Dans le cas des cryptomonnaies, ils permettent à des acteurs de la finance traditionnelle (institutionnels, banques, fonds d’investissements et autres) de s’exposer à ce marché.

L’arrivée des ETF a permis d’apporter de nouvelles liquidités sur le marché des cryptos mais uniquement pour les actifs qui ont des ETF comme BTC et ETH. Un nouvel outil financier qui est très prometteur pour le secteur mais qui ne profite pour le moment qu’au Bitcoin.

Leur comportement est bien différent des particuliers. La détention d’actifs par ces acteurs s’intègre dans une stratégie de long terme. Ils achètent et détiennent des actifs pour plusieurs années tout en développant des produits en destination de leurs clients. Cette stratégie peut nous indiquer certains comportement et certaines réactions du marché.

La liquidité des ETF ne va pas se déverser sur d’autres altcoins à moins d’avoir des ETF qui proposent de s’exposer à d’autres actifs. D’autres acteurs utilisent des proxys pour s’exposer au marché des cryptomonnaies comme Marathon Digital Holdings, Microstrategy ou Coinbase. Ils n’achètent pas publiquement des crypto-actifs mais vont s’exposer par les entreprises de cet écosystème.

Les capitaux injectés sont dirigés vers d’autres acteurs plutôt que sur les altcoins.

L’effet de déversement sur les altcoins va alors être moins important en proportion que lors des derniers cycles, si le marché reproduit sa cyclicité.

Il est important de noter que ces acteurs ne peuvent pas s’exposer aux autres actifs tant qu’il n’y a pas d’ETF. Une information importante pour comprendre le moneyflow au sein de l’écosystème.

Un changement dans le cycle historique

On peut supposer selon cette analyse, que l’altseason va être moins importante que celles des cycles précédents pour deux raisons. Cet effet de liquidité va perturber le déroulement historique de cette phase haussière pour plusieurs raisons. Le marketcap est à la fois plus important aujourd’hui qu’en 2017 ou 2021. Les liquidités ne permettent pas des performances similaires. Les logiques d’investissements ne sont pas les mêmes que lors des derniers cycles.

Nous comprenons alors qu’il y a bien deux marchés cryptos, l’un avec des deals OTC et les ETF puis un marché secondaire avec les CEX et les DEX. Les liquidités des uns ne vont pas communiquer avec les liquidités des autres. Mais elles vont avoir des incidences sur le prix des actifs.

L’élargissement des ETF à d’autres crypto-actifs va permettre aux institutionnels de s’exposer à d’autres actifs du marché comme XRP ou Solana. Cependant, est-ce que cet élargissement des ETF va-t-il bénéficier à quelques actifs ou à l’ensemble du marché ?