Masse monétaire, dette publique et inflation remettent-elles en cause l’hégémonie du dollar ?

La fin du dollar est un discours bien développé mais est-il réellement valable ? Pour tenter de comprendre ce discours nous allons voir les données qui compose l’économie et qui peuvent servir d’arguments à ces discours. Nous analysons l’état actuel de la masse monétaire, de la dette publique et de l’inflation mais également leur relation avec le dollar.

Nous allons voir dans cet article, la masse monétaire, l’inflation, la datte publique et le comportement des acteurs vis-à-vis de ces données.

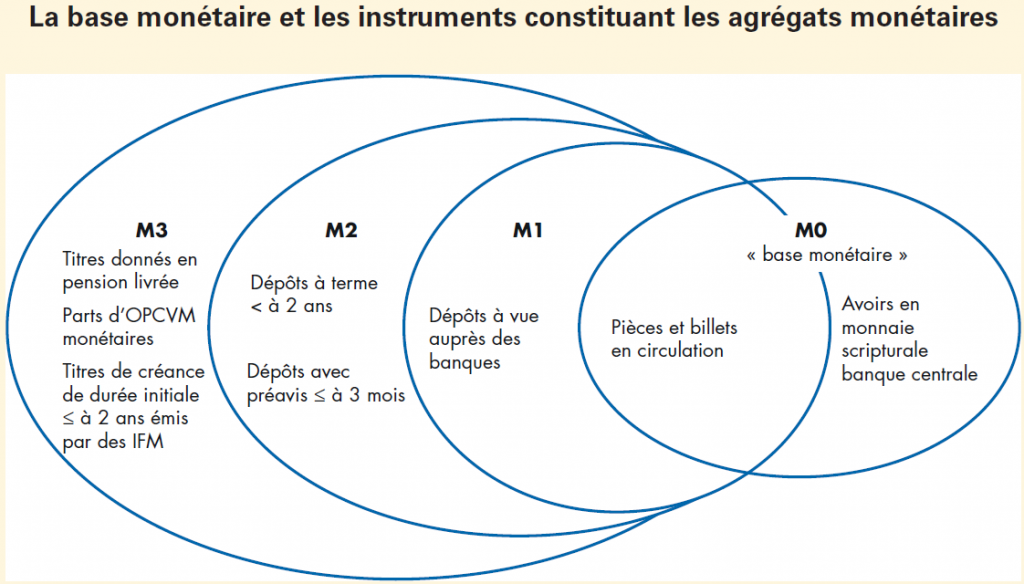

La masse monétaire

La masse monétaire est la quantité de monnaie en circulation dans une économie.

On distingue plusieurs catégories dans la masse afin d’avoir une analyse plus précise de l’économie.

source : arnaudsylvain

La catégorie M2 est la plus utilisée pour parler de masse monétaire. Elle désigne la monnaie au sens large et mesure la liquidité disponible. Elle est aussi plus précise pour réaliser des prévisions et des analyses économiques.

Comme le démontre ce graphique, la catégorie M2 contient : les espèces, les dépôts à vue, les dépôts à terme, les comptes épargnes, les dépôts en devises étrangères et les fonds de marché monétaire. Elle permet de mesurer la liquidité et est un outil pour les politiques monétaires.

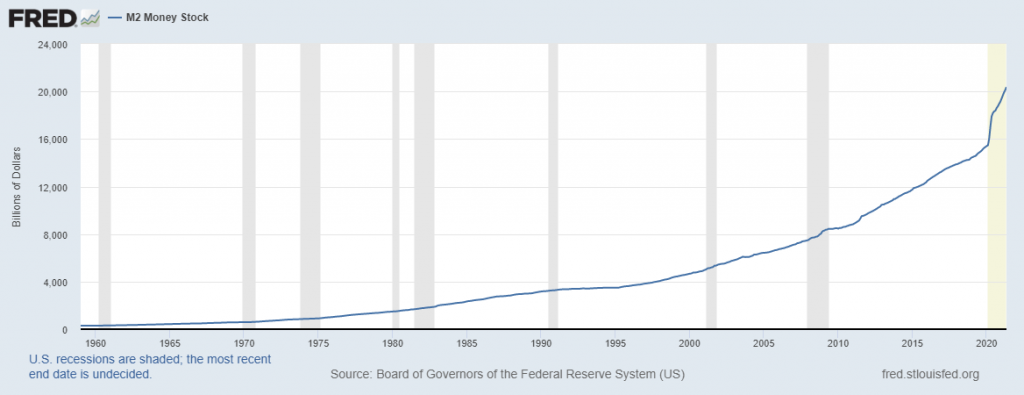

Au moment de la crise du covid, les États-Unis ont créé près de 25% de la totalité des dollars américain en circulation soit 5 000 milliards de dollars afin de surmonter cette crise. Une décision qui a fortement augmenté la masse monétaire.

Source : FRED

la masse monétaire (M2) est passé de 15 000 milliards à plus de 20 000 milliards de $.

Cependant cette masse monétaire a chuté de -4% pour atteindre 20 805 milliards de $ en juin 2023 selon Christopher J. Neely, Économiste à la Federal Reserve of St Louis.

En juin 2024 elle est de 21 000 milliards de $. Cette stagnation de la masse monétaire n’est pas anodine, elle est une conséquence des décisions de la FED. Cette impression monétaire importante à crée une réaction que l’on appelle l’inflation.

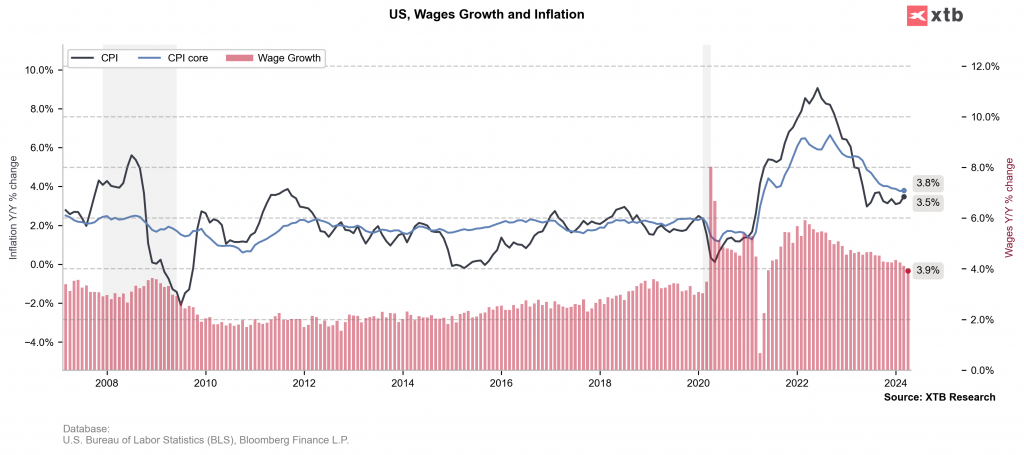

l’évolution de l’inflation

L’inflation désigne la hausse des prix. Elle est devenue de plus en plus importante à la suite de cette impression monétaire. Afin de calmer cette inflation la FED a dû augmenter ses taux d’intérêts pour calmer l’économie, les échanges et ainsi maîtriser l’inflation sans endommager l’emploi et menacer l’économie.

Source : xtb

Le CPI (Consumer Price Index) est un indice d’inflation qui permet de la mesurer. On peut observer sur ce graphique la hausse de l’inflation suite à l’injection monétaire de 2020. Elle atteint un pic au cours de l’année 2022 avant d’être maîtriser et de redescendre autour de 3,5% courant 2024.

La FED augmente pour la première fois ses taux le 17 mars 2022 après deux ans sans hausse des taux. Deux ans plus tard, l’inflation baisse en 2024 pour atteindre 3,5% mais l’objectif des 2% n’est pas encore réalisé par la FED au mois de juillet. Avec les taux d’intérêts le gendarme américain arbitre bien plus que sa propre monnaie et son inflation. La FED prend des décisions et les autres pays suivent le mouvement.

Le dollar est la pierre angulaire du système américain et de la finance mondiale. Elle lui permet de financer son déficit, d’emprunter dans des phases économiques compliqué mais également d’exercer une pression sur les relations internationales car le dollar est une monnaie refuge.

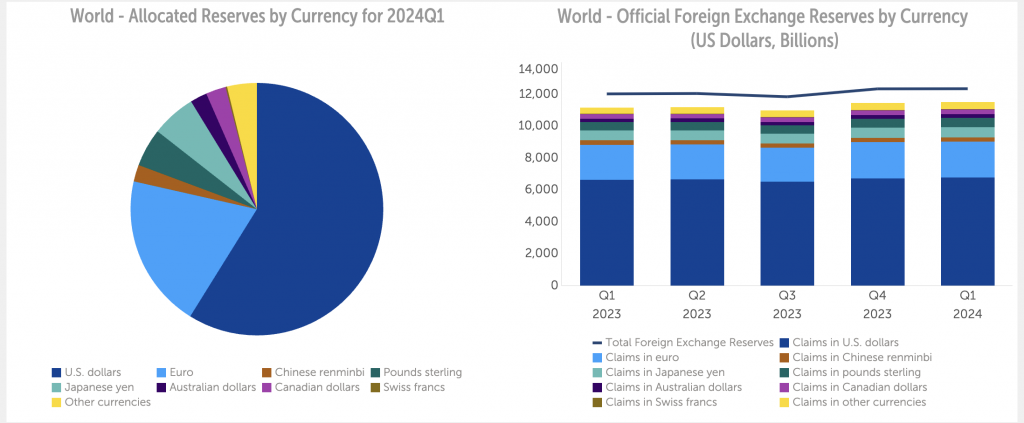

Le poids de la dette américaine

Les pays détenteurs du dollar et les partenaires économiques des États-Unis sont tributaires des décisions de la FED. Ils soutiennent cette dette par la détention même du dollar. Par ailleurs, le dollar est la monnaie la plus détenue dans les réserves.

Source : data.imf.org

D’après les données du FMI (Fonds monétaire international), on peut voir que le dollar reste la monnaie la plus détenu dans les réserves bien loin devant l’euro ou le yen japonais.

La première monnaie mondiale représente au premier semestre 2024, 58,85% des réserves de valeurs contre 19,69% pour l’euro.

La totalité des autres monnaies représentent 21,46% et n’augmente pas dans cette période inflationniste. Cependant, l’augmentation de la masse monétaire et l’inflation ne sont pas le seuls arguments en défaveur du dollar. Le principal argument est l’augmentation de la dette publique et la capacité des États-Unis à la rembourser sur le long terme.

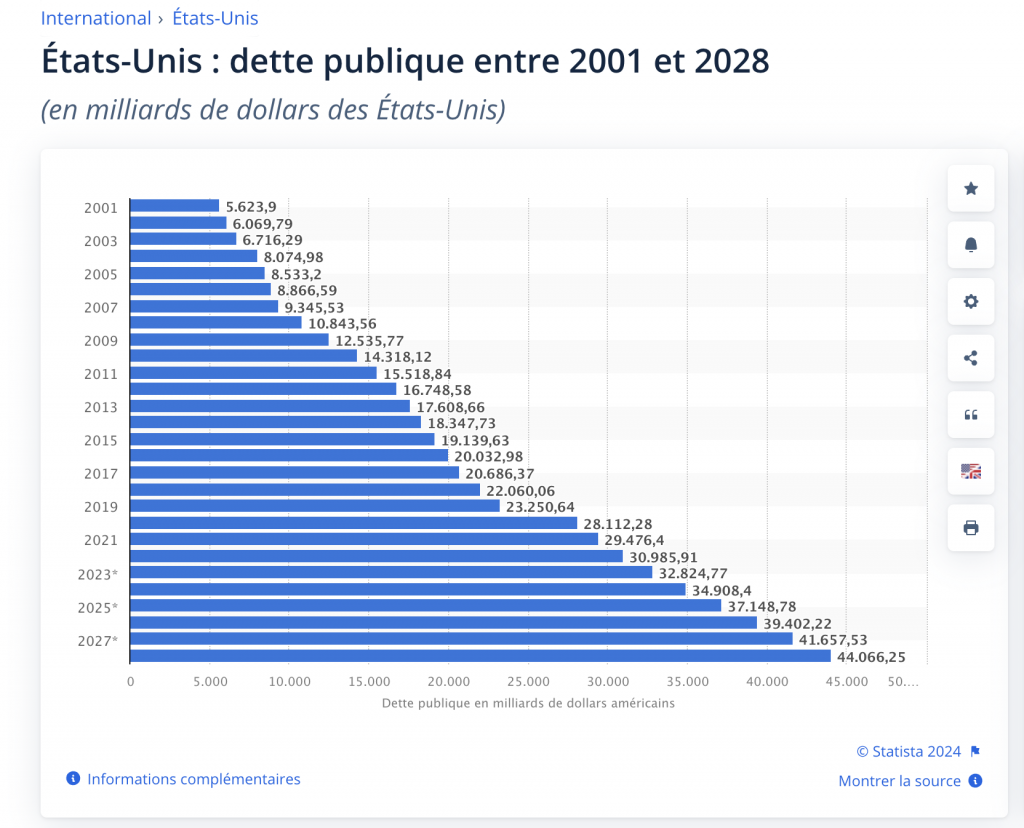

Entre les années 1960 à 2000, la dette publique américaine est restée en dessous des 55% par rapport au PIB. Mais depuis les années 2000 ce chiffre ne cesse d’accélérer.

Source : Statista

La crise de 2008 et celle du covid en 2020 ont poussé le gouvernement à emprunter pour pouvoir surmonter ces épreuves. Ils ont créé de la liquidité pour subvenir aux besoins du pays en contractant des dettes. Or il existe une loi sur le plafond de la dette aux États-Unis, fixé pour limiter et indiquer combien d’argent un gouvernement peut emprunter. Cette loi est instaurée depuis 1917 sous le nom de Second Liberty Bond Act et permet de contrôler les ambitions des différents gouvernements.

La dette publique américaine est aujourd’hui un de ses enjeux prioritaires, on peut suivre son évolution en temps réel sur usdebtclock.

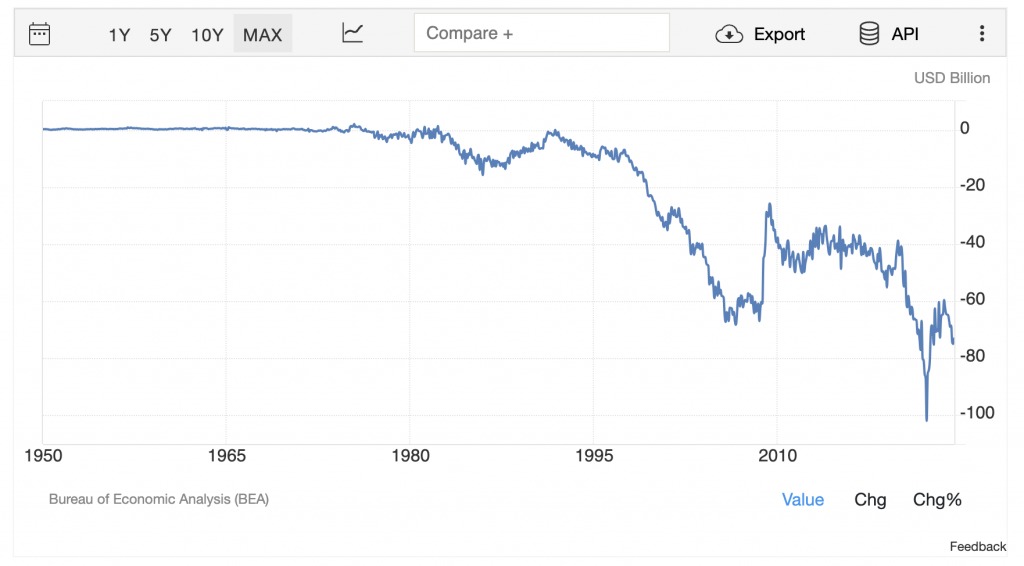

L’accentuation de la dette publique américaine est liée à sa balance commerciale qui s’est dégradée depuis les années 1980.

Source : tradingeconomics

La dégradation de sa balance commerciale nous alerte sur la capacité des États-Unis a rembourser sa dette et à avoir une monnaie forte. Ces deux indicateurs remettent en cause les obligations d’états (bonds) et la capacité des pays détenteurs du dollar de se protéger de l’inflation.

Les conséquences sur le dollar

Certains nombres de pays achètent de l’or et vendent du dollar. Ils veulent à la fois se défaire de l’inflation par le dollar et se protéger en détenant d’autres monnaies ou métaux précieux.

Au milieu des années 2010 un comportement se développe. De nombreux pays se défont du dollar et acquièrent de l’or. Un comportement anormal qui est protectionniste dans un monde en pleine expansion économique. Les principaux pays qui adoptent ce comportement sont principalement les BRICS et des pays détenteurs de matières premières.

Ces comportements économiques se sont accélérés depuis le début de l’année 2022. On observe au même moment, la montée des taux d’intérêts, de l’inflation et le déclenchement de la guerre en Ukraine.

Les États-Unis ont entamé une tendance à la baisse sur leur balance commerciale. La masse monétaire, la dette publique et l’inflation sont liés par le dollar. La valeur du dollar, l’augmentation de la masse monétaire et l’inflation remettent en cause leur hégémonie. La solidité de leur économie vis-à-vis des pays émergents en est-elle fragilisé ?

Cependant le dollar reste la principale de valeur de changes. Les États-Unis ont plus 8 000 tonnes d’or et le dollar reste la monnaie la plus utilisé. Leur économie est suffisamment diversifiée pour ne pas subir les mouvements de marché.

Dans ce contexte, est-ce que les BRICS peuvent-ils remettre en cause l’hégémonie américaine et celle du dollar ? Ou cherche-t-il uniquement à se défaire du dollar pour réduire son impact sur leur économie ?